半山區位於中環金融核心與太平山頂之間的山坡地帶,一個多世紀以來一直是香港島最受追捧的住宅地段。而到了 2026 年,這個地位依然無可動搖。

半山區與其他高端住宅區最大的不同,在於它的規模與多樣性。它並非單一社區,而是由三個各具特色的分區所組成:中半山(Mid-Levels Central)、東半山(Mid-Levels East,包括大坑及渣甸山),以及西半山(Mid-Levels West,以羅便臣道及干德道走廊為主)。

半山區位於中環金融核心與太平山頂之間的山坡地帶,一個多世紀以來一直是香港島最受追捧的住宅地段。而到了 2026 年,這個地位依然無可動搖。

半山區與其他高端住宅區最大的不同,在於它的規模與多樣性。它並非單一社區,而是由三個各具特色的分區所組成:中半山(Mid-Levels Central)、東半山(Mid-Levels East,包括大坑及渣甸山),以及西半山(Mid-Levels West,以羅便臣道及干德道走廊為主)。

香港物業常見問題包括:實用面積與建築面積差異、樓宇老化、維修責任不清,以及隱藏的管理與持有成本。如果買家只憑第一印象便作出決定,很容易在成交後才發現問題,而這些問題往往難以逆轉。

以下整理出15個實用且關鍵的檢查重點,幫助你在出價前全面評估物業,無論你是首次置業、投資者,還是外籍買家,都適用。

在2023至2024年的大部分時間裡,香港樓市可謂一場「耐心的考驗」。高利率、地緣政治不確定性,以及疫情後疲弱的經濟,使買家持觀望態度,樓價亦自2021年的高位穩步回落。這次調整過程持續且有序,對於願意等待的人而言,也同時帶來了機會。

在政府撤辣及放寬按揭成數等多項利好措施帶動下,2026年香港一手樓市持續暢旺,各大發展商積極推盤。對於首次置業人士(俗稱「上車客」)而言,一手樓(無論樓花或現樓)雖免卻二手市場繁複的睇樓及議價過程,但其獨特的「入票、抽籤、揀樓」機制,往往令新手感到混亂。

「什麼是入票?A組與B組有何分別?本票應該準備多少?」以下將為你全面拆解2026年香港一手新盤認購流程,助你輕鬆掌握入市關鍵。

隨着香港土地資源日益短缺,政府近年積極透過政策推動市區重建,其中對《土地(強制拍賣為重新發展)條例》的修訂,成為市場關注焦點。踏入 2026 年,強制拍賣(俗稱「強拍」)門檻正式放寬,多個舊區如深水埗、土瓜灣及油尖旺一帶,再次掀起一股「搏收購」的投資熱潮。

在香港樓市中,「入讀名校」與「資產保值」往往密不可分。尤其在港島區,優質小學校網對物業價格的支撐作用一向顯著,甚至可說直接影響樓價的抗跌能力及租務需求。

當中,以中西區11校網、灣仔12校網及東區14校網最具代表性,不論是家長還是投資者,均視其為港島置業的核心地段。本文將從供應結構、樓價走勢及租務市場三方面,深入拆解三大校網的市場特點與投資定位。

在香港樓市,「鐵路沿線」與「無敵海景」一直被視為最具抗跌力的資產組合。隨著港島綫西延及南港島綫全線投入服務後,港島西區(西營盤、石塘咀、堅尼地城)與南區的香港仔及鴨脷洲,已正式晉身為本地中產及專業人士追捧的核心住宅板塊。

踏入 2026 年,在全面撤辣及減息周期逐步展開的背景下,整體樓市交投氣氛出現明顯回穩。不過,若細看最新成交紀錄及市場放盤數據,可以發現西區與南區在價格走勢、業主心態及租務回報方面,逐漸呈現出「兩條不同賽道」。

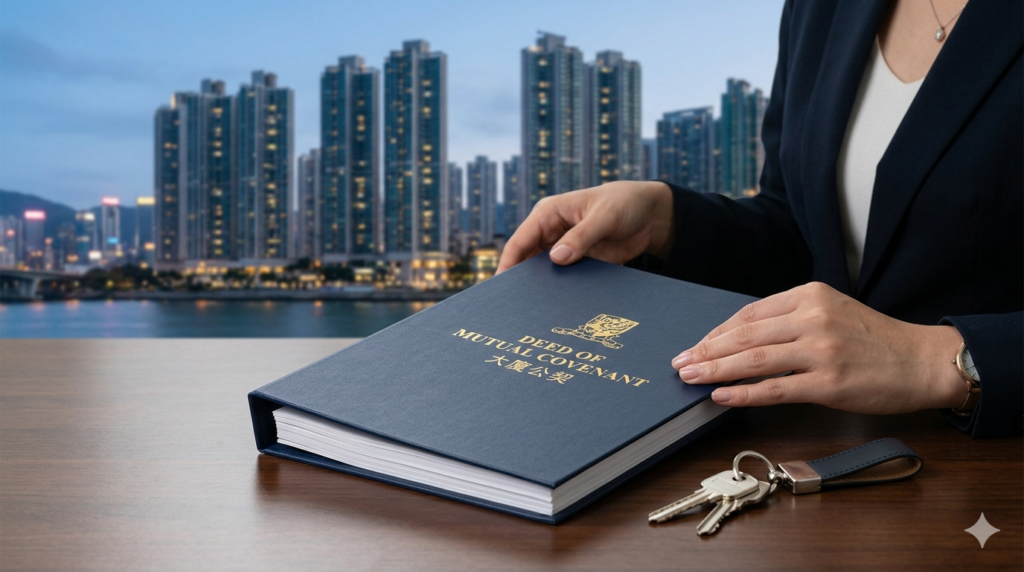

在香港,多數私人住宅屬「共同業權」模式,所有業主共同持有大廈公用地方,例如走廊、電梯、外牆等。因此,所有業主必須共同承擔管理及維修開支,並透過定期繳交管理費來維持屋苑運作。

根據香港制度,這些責任會寫入大廈公契(DMC),並具有法律約束力。換言之,即使你「沒有使用某些設施」,亦不能豁免支付管理費。

在香港,買樓除了是尋找一個安樂窩、一項長遠投資之外,其實你還同時「買入」了該屋苑的一部分業權,等同成為物業的共同持有人。既然是持份者,出席業主大會(無論是周年大會 AGM,還是特別業主大會 EGM),就是你最核心的權利與義務。

好多人以為在香港買樓,最難的一關只是儲夠首期和通過銀行的供樓壓力測試。只要每個月準時供款,成功「上車」之後,關上物業的大門,屋內的空間便可以隨心所欲處理?

事實上,在香港做業主,除了每月向銀行履行供款責任外,自你在律師樓簽署買賣合約(Sale and Purchase Agreement)的那一刻起,除獲得物業的擁有權外,同時亦承擔一系列與物業有關的法律責任。